关于征求《襄阳市住宅小区公共收益会计核算指引

各会员单位、物业服务企业:

为切实引导、帮助广大会员单位、物业服务企业落实好《湖北省住宅小区公共收益管理办法(试行)》相关要求,同时,进一步加强行业自律,引导物业服务企业规范公共收益经营管理行为,协会组织行业专家结合我市行业实际,起草编制了《襄阳市住宅小区公共收益会计核算指引(试行)》(征求意见稿),现公开征求意见。如有意见或建议,请于2025年7月25日前书面反馈至协会秘书处。

联系电话:0710-3236350;

邮箱:xywyglxh@qq.com

襄阳市物业管理协会

2025年7月15日

襄阳市住宅小区公共收益会计

核算指引(试行)

第一部分 总说明

一、为进一步加强行业自律,引导物业服务企业规范公共收益经营管理行为,充分保障业主合法权益,根据《中华人民共和国民法典》《物业管理条例》《湖北省物业服务和管理条例》《湖北省住宅小区公共收益管理办法(试行)》《襄阳市物业服务和管理办法》等法律法规规定和有关文件精神,结合我市实际,制定本指引。

二、公共收益的会计核算采用复式记账法。

三、公共收益的会计要素包括资产、负债、净资产、收入和支出。

四、公共收益的会计核算应当划分会计期间,分期结算账目和编制经营收支报表。会计期间的起讫日期采用公历制。

五、公共收益的会计核算应当遵循下列基本原则:

(一)公共收益的会计核算应当以实际发生的经济业务为依据,如实反映公共收益的收支情况等信息,保证会计信息真实可靠、内容完整。

(二)公共收益的会计核算应当采用规定的会计政策,确保会计信息口径一致、相互可比。

(三)公共收益的会计核算应当及时进行,不得提前或者延后。

六、公共收益相关会计基础工作、会计档案管理以及内部控制等,应当按照《中华人民共和国会计法》《会计基础工作规范》《会计档案管理办法》及国家有关内部控制规范等相关法律法规规定执行。

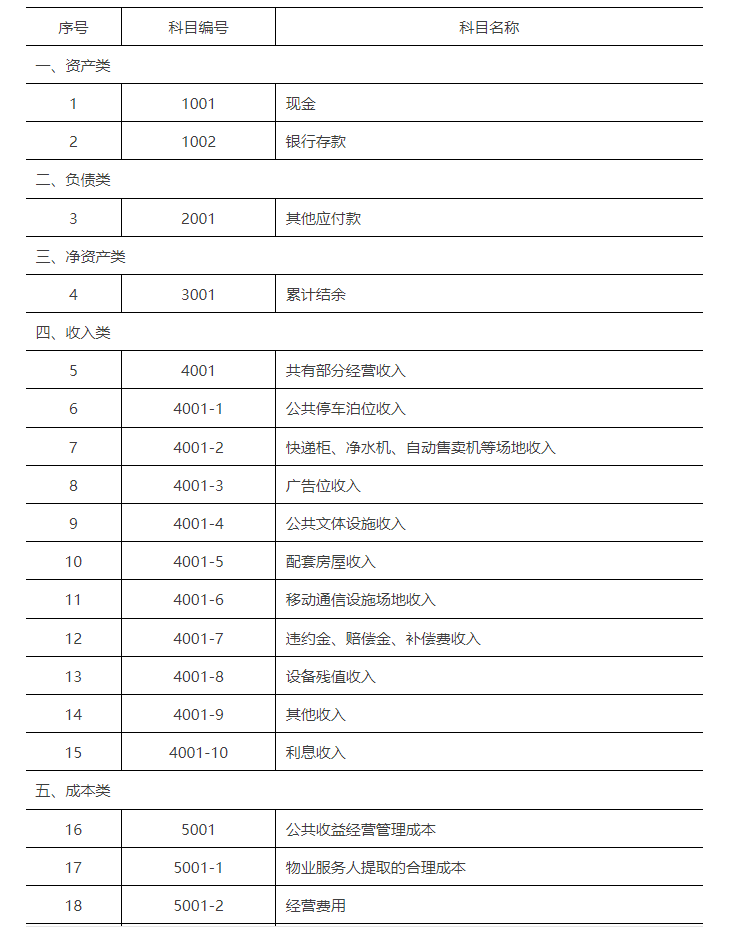

第二部分 会计科目名称和编号

第三部分 会计科目入账说明

一、资产类

1001.现金 本科目核算公共收益现金的各种收入和支出,应当设置“现金日记账”,根据收付款凭证,按照业务发生顺序逐笔登记。每日终了,应当计算当日的现金收入合计额、现金支出合计额和结余额,将结余额与实际库存额核对。

1002.银行存款 本科目核算公共收益账户银行存款的各种收入和支出,应当按照开户银行、存款种类等,分别设置“银行存款日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记,每季度终了应结出余额。

二、负债类

2001.其他应付款 本科目核算的是指与公共收益账户暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金等。

三、净资产类

3001.累计结余 本科目是反映每个核算周期末公共收益的结余情况,每个核算周期应将所有的收入及支出结转到本科目。

四、收入类

4001 共有部分经营收入

4001-1.公共停车泊位收入是指利用物业服务区域内的业主共有道路或场地停放车辆所得的场地使用费收入。

4001-2.快递柜、净水机、自动售卖机等场地收入是指利用物业服务区域内共有部位设置快递柜、净水机、自动售卖机等所取得的收入。

4001-3.广告位收入是指利用物业服务区域内业主共有场地、灯箱、单元门、外墙、屋面、围墙、大门道闸等设置户外广告以及利用电梯轿厢、单元门厅、走廊通道等设置室内广告所取得的收入。

4001-4.公共文体设施收入是指利用物业服务区域内业主共有的文体设施所得的收入。

4001-5.配套房屋收入是指利用物业服务区域内业主共有的配套房屋所得的收入。

4001-6.移动通信设施场地收入是对通信运营商利用物业服务区域内共有部位设立的通信基站等设备所收取的占地费或场地使用费收入。

4001-7.违约金、赔偿金、补偿费收入是指相关单位支付的归业主共有的违约金、赔偿金、补偿费收入。

4001-8.设备残值收入就指处置经业主大会同意报废的共用设施设备回收残值等所取得的收入。

4001-9.其他收入是指除1到8项之外利用共有部位经营所取得的收入,须注明具体收入内容。

4001-10.利息收入是指上述1到9项收入总和在报告期内产生的利息总额。

五、成本类

5001 公共收益经营管理成本

经营管理成本是指因取得经营收入而直接或间接发生的有关成本和费用支出。包括委托物业服务人经营及业主委员会、物业管理委员会(小区自治组织)经营两种情形。其中:

5001-1.物业服务人提取的合理成本是指委托物业服务人经营的,依据合同约定支付物业服务人合理成本的费用。

5001-2.经营费用是指业主委员会、物业管理委员会(小区自治组织)经营时,在取得经营收入的过程中直接或间接发生有关费用支出,如人工费、材料费、水费、电费等。

5001-3.税费是指业主委员会、物业管理委员会(小区自治组织)经营时,按照国家相关法律法规规定,在取得经营收入的过程中应当缴纳的增值税、教育费附加等相关税费。

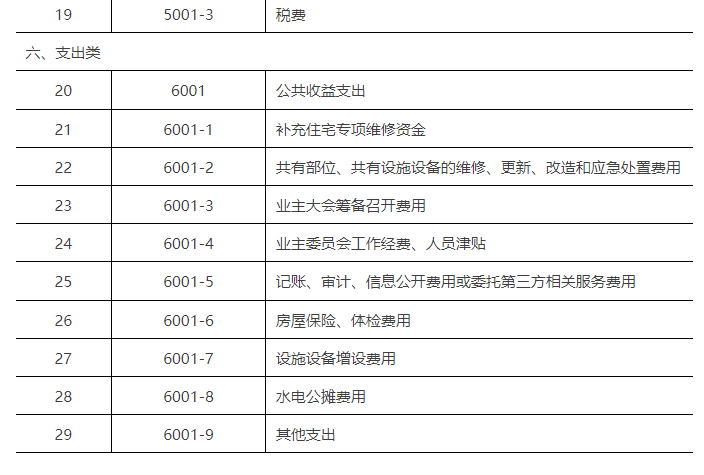

六、支出类

6001 公共收益支出

6001-1.补充住宅专项维修资金是指将业主共有的公共收益按照业主专有部分面积所占比例分配并存入到住宅专项维修资金专户。

6001-2.共有部位、共有设施设备的维修、更新、改造和应急处置费用是指根据《物业服务合同》和《业主大会议事规则》《管理规约》等规定,用于物业服务区域内共有部位、共有设施设备维修、更新、改造和相关应急情况的处置产生的费用支出。

6001-3.业主大会筹备召开费用是指根据《物业服务合同》和《业主大会议事规则》《管理规约》等规定,用于筹备召开开业主大会定期、临时会议产生的费用支出。

6001-4.业主委员会工作经费、人员津贴。工作经费是指按照《业主大会议事规则》《管理规约》等约定,按比例提取用于业主大会、业主委员会正常运作所需的通讯费、纸张费、邮递费等日常办公费用。人员津贴是指业主大会决定给予业主委员会、物业管理委员会(小区自治组织)有关人员及聘请的专职工作人员报酬或者补贴。

6001-5.记账、审计、信息公开费用或委托第三方相关服务费用是指自行或者委托第三方就公共收益的记账管理、审计、信息公开所需的费用、税费等支出。

6001-6.房屋保险、体检费用是指支付房屋及共用设施设备的保险、体检费用。

6001-7.设施设备增设费用是指增设全体业主共有的电动自行车充电设施、智能安防设施、文体设施等设施设备费用。

6001-8.水电公摊费用是根据业主大会决定支付应由业主承担的水电公摊费用,如公共能耗已计算在物业服务费中,本项不存在。

6001-9.其他支出是指除上述1到8项之外所产生的支出,须注明支出内容。

襄阳市物业管理协会 版权所有 Copyright © 2025 All Rights Reserved

地址:樊城区新华路6号1106室 电子邮箱:xiangyangwuxie@163.com 联系电话:0710-3236350

备案/许可证编号:鄂ICP备19027660号-2  鄂公网安备42060002000130号

鄂公网安备42060002000130号